Baby Boomer kuşağı, Z kuşağına göre öğrenci kredilerini daha sık ödeyemez duruma düşürüyor.

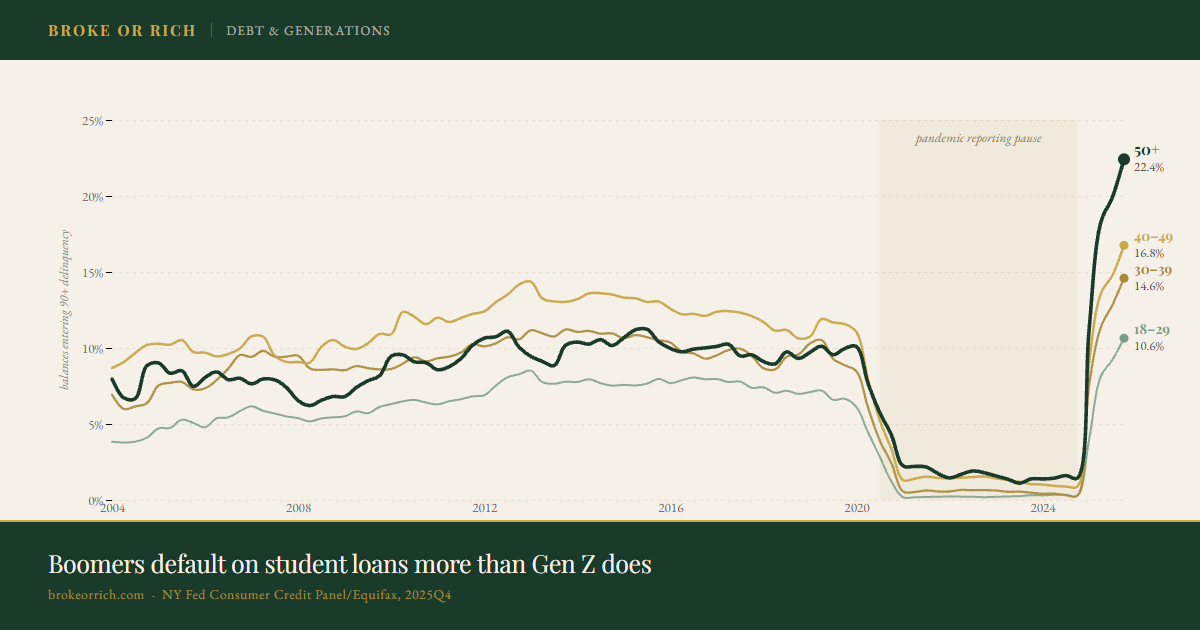

2025'in sonlarında, 50 yaş ve üzerindeki Amerikalıların elinde bulunan öğrenim kredisi bakiyelerinin yüzde 22'si ciddi gecikmeye düştü[1]. Bu oran, 18-29 yaş grubundakilerin oranının iki katından fazladır. ABD hanehalkı servetinin büyük kısmını elinde bulunduran yaş grubu, aynı zamanda öğrenim kredisi ödemelerinde en çok geride kalan yaş grubudur.

On yıldır genç Amerikalıların öğrenci borçları altında ezildiğini duyuyorsunuz. Ancak rakamlar daha tuhaf bir tablo çiziyor. Gerçekten öğrenim kredisi borcu olan borçlular arasında, borçlu yaşı ilerledikçe ödemelerini aksatma olasılığı artıyor.

Bu model yeni değil. 2010'lu yıllar boyunca, 40-49 yaş grubu en yüksek öğrenim kredisi temerrüt oranına sahipti ve genellikle 50 yaş üstü ikinci sıradaydı[1]. 2025 yılında değişen şey, 50 yaş üstü grubun açık ara öne geçmesi oldu.

2025 sıralaması artık monotonik bir seyir izliyor. Borçlu yaşlandıkça, bakiyenin gecikmeye düşme olasılığı artıyor. Bu durum her zaman böyle değildi ve diğer hiçbir hanehalkı borcu türünde de geçerli değil[1].

Yaşlı öğrenim kredisi borçlusu kimdir?

Bu grubun büyük bir kısmını üç açıklama kapsamaktadır; ilki Parent PLUS borçlularıdır. Bunlar, ebeveynlerin çocuklarının üniversite eğitimini finanse etmek için aldığı federal kredilerdir. Borç, öğrencinin değil, ebeveynin kredi dosyasında görünür.

İkinci sırada, ilerleyen yaşlarında okula dönenler gelir. 40'lı veya 50'li yaşlarında tekrar okula dönen kişiler, bunun için alınan borcun yükünü taşımaktadır. Liste, tahakkuk eden faizlerle tamamlanır.

Yirmi yıldır taşınan bir bakiye, başlangıçta borçlanılan bakiye değildir. 50 yaş üstü öğrenim kredisi grubunun çoğu bu üç kategoriden birine girmektedir.

Bu arada servet, ders kitaplarının öngördüğü yerdedir. Medyan hanehalkı net serveti, 50'li yaşların sonlarında yaklaşık 380.000 dolar ile zirveye ulaşır[2]. 35 yaş altı haneler ise yaklaşık 68.000 dolar civarındadır.

Öğrenim kredisinde en çok temerrüde düşen grup, en az temerrüde düşen grubun medyan servetinin yaklaşık beş katına sahiptir.

Artışla ilgili bir uyarı

Yüzde 22'lik rakam, ihtiyatlı bir yaklaşımı hak ediyor. Federal öğrenim kredisi raporlaması pandeminin başlangıcında duraklatıldı ve 2024'ün sonlarında tekrar başladı[1]. Yıllardır sessizce vadesi geçmiş olan bakiyeler bir anda kredi raporlarında belirdi.

New York Fed serisindeki dört çeyreklik hareketli toplam, bu "yakalama" etkisini yansıtıyor. Seviye gerçek ve yaşa göre sıralama gerçektir. 2025'teki artışın dikey şekli, tamamen yeni bir sıkıntıdan ziyade kısmen bir muhasebe sonucudur.

Stres altındaki genç Amerikalılar anlatısı doğrudur. Sadece yanlış kredi türü üzerinden değerlendirilmektedir.

Öğrenim kredileri dışındaki borçlarda, manşetlerdeki genel tablo geçerliliğini koruyor. 18-29 yaşındakiler, kredi kartları ve taşıt kredilerinde en yüksek temerrüt oranına sahipler[1]. Kartlardaki yüzde 9,5'lik gecikme oranları, 60-69 yaş grubunun neredeyse iki katıdır.

Öğrenim kredileri bu noktada istisnadır. Veriler, çoğu okurun zihnindeki tabloyla uyuşmuyor. O tablo bir süredir yanlıştı.

Servetin yaşa göre nasıl yoğunlaştığına dair daha net bir bakış, geri kalan her şeyi görmeyi kolaylaştırıyor. En çok paraya sahip olan grup, aynı zamanda onlarca yıllık eğitim borcunu taşıyan ve ödemelerini aksatan gruptur.

Toplam ABD öğrenim kredisi borcu 1,66 trilyon dolar seviyesindedir[1]. Bunun büyük bir kısmı Parent PLUS borçluları, okula dönen yetişkinler veya uzun süre faizle katlanmış bakiyeler tarafından taşınmaktadır. Bunların çoğu genç değildir.

Okurların sorduğu sorular

Öğrenim kredisinde ödemeleri aksatan 50 yaş üstü borçlular kimlerdir?

Çoğunu üç grup oluşturur: Çocuklarının üniversite eğitimi için federal Parent PLUS kredisi alan ve borcun çocuğun değil, ebeveynin kredi dosyasında göründüğü ebeveynler; 40'lı veya 50'li yaşlarında tekrar okula dönen yetişkinler; ve bakiyeleri uzun yıllar boyunca tahakkuk eden faizlerle büyüyen borçlular.

Öğrenim kredisi gecikme oranları 2025'te neden bu kadar keskin bir şekilde arttı?

Federal öğrenim kredisi raporlaması 2020'nin başlarında duraklatıldı ve 2024'ün sonlarında yeniden başladı. Raporlama tekrar başladığında, yıllardır vadesi geçmiş olan bakiyeler bir anda kredi raporlarında göründü. 2025 rakamı, duraklama sonrası ilk tam raporlama yılını kapsıyor, bu nedenle artış gerçek ancak kısmen bir muhasebe düzeltmesinden kaynaklanıyor.

Genç Amerikalılar diğer borç türlerinde daha fazla mı temerrüde düşüyor?

Evet. 18-29 yaşındakiler kredi kartları ve taşıt kredilerinde en yüksek gecikme oranlarına sahiptir. 2025 yılında kart bakiyelerinin yaklaşık yüzde 9,5'i ciddi gecikmeye düştü; bu oran 60-69 yaş grubunun neredeyse iki katıdır. Bu model sadece öğrenim kredilerinde tersine dönmektedir.

Bu veriler nasıl toplanıyor?

New York Fed Tüketici Kredisi Paneli, Equifax tarafından sağlanan ABD kredi dosyalarından alınan yüzde 5'lik rastgele bir örneklemden yararlanır. Yaş, mevcut yıldan borçlunun doğum yılının çıkarılmasıyla hesaplanır. Hanehalkı Borç ve Kredi Üç Aylık Raporu, her üç ayda bir anlık durum verisi yayınlar.

Bu hikayedeki servet-yaş eğrisinde nerede olduğunuzu merak mı ediyorsunuz? Kendi yaş grubunuzdaki, eyaletinizdeki ve hanehalkı tipinizdeki Amerikalılara kıyasla yüzdelik diliminizi görün.

Yüzdelik dilimimi gör →