Bugün öğrendim ki: Kara Çarşamba'da (1992), İngiliz hükümeti sterlini savunmak için tek bir öğleden sonra faiz oranlarını %15'e çıkardı, 3,3 milyar sterlin rezerv harcadı ve yine de başarısız oldu; oysa aynı gün tek bir hedge fonu para birimini açığa satarak 1,1 milyar dolar kazandı.

1992 Birleşik Krallık finansal krizi

"Beyaz Çarşamba" buraya yönlendirilir. Çevrimiçi hareket için bkz. Beyaz Çarşamba (hareket). Alışveriş etkinliği için bkz. Beyaz Çarşamba (alışveriş). Diğer kullanımlar için bkz. Kara Çarşamba (anlam ayrımı).

Kara Çarşamba veya 1992 sterlin krizi, Birleşik Krallık Hükümetinin, döviz kurunu Avrupa Döviz Kuru Mekanizması (ERM I) katılımı için gerekli olan alt sınırın üzerinde tutma konusundaki başarısız girişimin ardından, sterlini (ilk) Avrupa Döviz Kuru Mekanizması'ndan (ERM I) çekmeye zorlandığı 16 Eylül 1992 tarihinde meydana gelen bir finansal krizdir. O dönemde Birleşik Krallık, Avrupa Birliği Konseyi başkanlığını yürütüyordu.

Kriz, ikinci Major kabinesinin ekonomi yönetimi konusundaki güvenilirliğine zarar verdi. İktidardaki Muhafazakâr Parti, beş yıl sonraki 1997 genel seçimlerinde hezimete uğradı ve 2010 yılına kadar iktidara dönemedi. Kara Çarşamba'yı izleyen yıllarda Birleşik Krallık ekonomisinin toparlanması, sterlinin değer kaybına ve para birimi takip politikasının yerini enflasyon hedefli parasal istikrar politikasına bırakmasına bağlanmaktadır.[1][2]

Daha fazla bilgi: Parasalcılık

ERM 1979'da kurulduğunda Birleşik Krallık katılmayı reddetti. Maliye Bakanı Geoffrey Howe'un koyu bir Avrupa yanlısı olması nedeniyle bu tartışmalı bir karardı. Halefi Nigel Lawson, sabit döviz kuru sistemini hiç savunmasa da, Batı Almanya'nın düşük enflasyon geçmişine o kadar hayrandı ki, seksenlerin ortalarına gelindiğinde kendini "döviz kuru parasalcısı" olarak tanımlamaya başladı. Sterlin-Alman Markı döviz kurunu, "Simon Saf" parasalcısı olarak adlandırdığı kişilerin sevdiği M0-M3 ölçümlerinden en az biri kadar güvenilir bir iç enflasyon (ve dolayısıyla faiz oranlarının belirlenmesi) rehberi olarak görüyordu. Bunu, Alman Markı'nın güvenilir gücüne ve Bundesbank'ın Mark'ı yönetmedeki güvenilir enflasyon karşıtı tutumuna işaret ederek haklı çıkardı; her ikisini de Almanya'daki Weimar Cumhuriyeti'nin savaşlar arası dönemdeki felaket hiperenflasyonunun kalıcı etkisine bağlayarak açıkladı. Bu nedenle, Birleşik Krallık ERM'ye katılmamış olmasına rağmen, Lawson'ın talimatıyla (ve Başbakan Margaret Thatcher'ın isteksiz onayıyla) 1987 başlarından 1988 Mart ayına kadar Hazine, Alman Markı'nı "gölgeleme" yönünde yarı resmi bir politika izledi.[3] Olaylar, Lawson ile Thatcher'ın ekonomi danışmanı Alan Walters arasındaki bir çatışmada, Walters'ın Döviz Kuru Mekanizması'nın "yarım yamalak" olduğunu iddia etmesiyle zirveye ulaştı.[4]

Bu durum, Lawson'ın Maliye Bakanlığından istifa etmesine yol açtı; yerine, Dışişleri Bakanı Douglas Hurd ile birlikte Kabine'yi Ekim 1990'da İngiltere'yi ERM'ye kaydettirmeye ikna eden eski Hazine Baş Sekreteri John Major getirildi. Bu, Birleşik Krallık Hükümetinin, sterlin ile diğer üye para birimleri arasındaki döviz kurunun %6'dan fazla dalgalanmasını önleyecek bir ekonomik ve parasal politika izleyeceğini etkili bir şekilde garanti ediyordu. 8 Ekim 1990'da Thatcher, sterlini 1 sterlin = 2,95 Alman Markı paritesiyle ERM'ye soktu. Dolayısıyla, döviz kuru izin verilen aralığın dibine, yani 2,773 DM'ye (DM/Euro dönüşüm oranıyla 1,4178 €) yaklaşırsa, hükümet müdahale etmek zorunda kalacaktı. 1989'da Birleşik Krallık, Almanya'nın üç katı enflasyona, %15 ile daha yüksek faiz oranlarına ve Fransa ile Almanya'dan çok daha düşük iş gücü verimliliğine sahipti; bu da Birleşik Krallık'ın diğer ERM ülkelerine kıyasla farklı ekonomik durumunu gösteriyordu.[5]

1990'ların başından itibaren, Bundesbank tarafından Alman birleşmesine ilişkin aşırı harcamalarla ilgili enflasyonist etkileri dengelemek için belirlenen yüksek Alman faiz oranları, tüm ERM genelinde önemli bir baskıya neden oldu. Birleşik Krallık ve İtalya çift açıkla ek zorluklar yaşarken, Birleşik Krallık o yaz birçok İngiliz ihracatının fiyatlandırıldığı ABD dolarının hızla değer kaybetmesinden de zarar gördü. Ulusal prestij meseleleri ve ERM içindeki döviz kurlarının sabitlenmesinin tek bir Avrupa para birimine giden bir yol olduğu doktrinine bağlılık, döviz kurlarının ayarlanmasını engelledi. 1992 baharında Danimarka seçmenlerinin bir referandumda Maastricht Antlaşması'nı reddetmesinin ve Fransa'da da bir referandum yapılacağının duyurulmasının ardından, ERM bantlarının alt sınırına yakın işlem gören ERM para birimleri döviz tacirlerinin baskısı altına girdi.[6]

Kara Çarşamba'ya giden aylarda, birçok döviz taciri arasında George Soros, sterlinde para birimi ERM'nin alt bandının altına düşerse muazzam bir kâr getirecek devasa bir kısa pozisyon oluşturuyordu. Soros, Birleşik Krallık'ın Döviz Kuru Mekanizması'na girdiği oranın çok yüksek olduğuna, enflasyonun çok yüksek olduğuna (Alman oranının üç katı) ve İngiliz faiz oranlarının varlık fiyatlarına zarar verdiğine inanıyordu.[7] Soros'un yanı sıra, Financial Times'ın seçkin köşe yazarı Sir Samuel Brittan da sterlin başına 2,95 DM'lik ERM oranının İngiliz üretimi için çok rekabetçi olmadığına ve dolayısıyla sterlinin değerinin üzerinde olduğuna inanıyordu. 1992 yılında "Orta Avrupa'nın her yerinde, şnaps içmeden önce sterline saldırıldığını duydum" diye yazdı.[8]

Birleşik Krallık hükümeti, ülkenin daha iki yıl önce katıldığı parasal sistemden çekilmemek için değer kaybeden sterlini desteklemeye çalıştı. John Major, döviz piyasalarında satılan sterlini satın almak için milyarlarca sterlin değerindeki döviz rezervinin harcanmasına izin verdi. Bu önlemler, sterlinin ERM'deki minimum seviyesinin altına düşmesini engelleyemedi. Hazine, devalüasyonun enflasyonu tetikleyeceğine inanarak sterlinin konumunu savunma kararını aldı.[9]

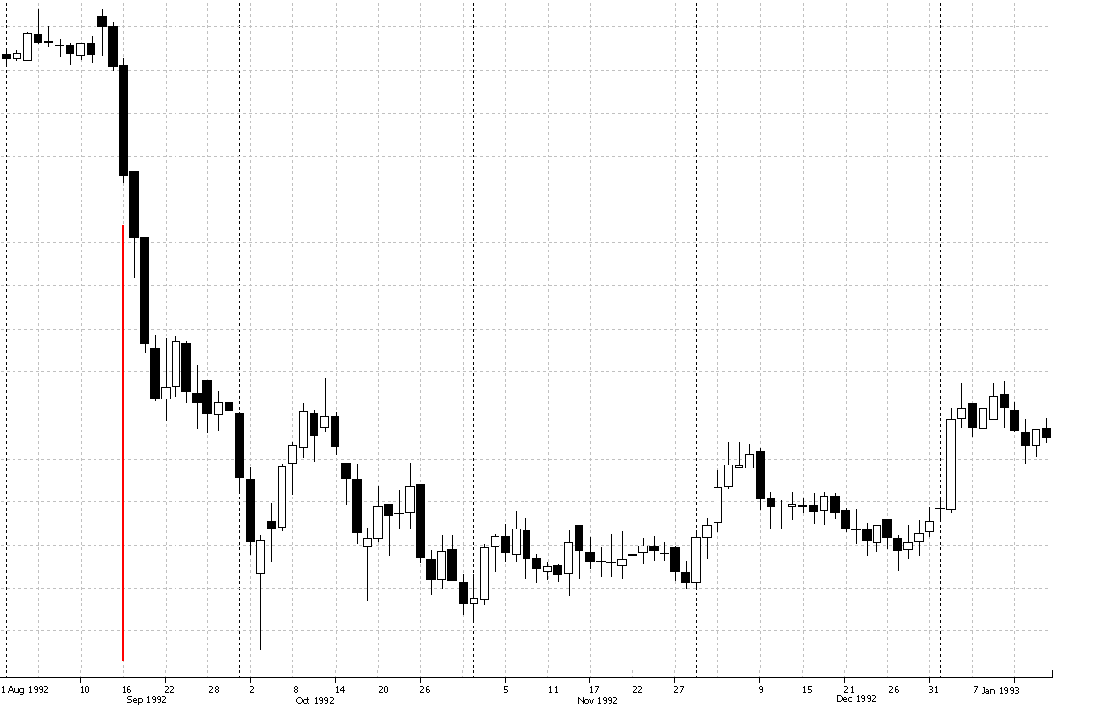

Bundesbank Başkanı Helmut Schlesinger'in açıklamaları sterline yönelik saldırıyı tetikledi.[10] Schlesinger'in The Wall Street Journal'daki bir röportajı, Alman finans gazetesi Handelsblatt tarafından haberleştirildi.[11] Schlesinger, gazeteciye İtalyan lirasındaki son devalüasyonun ardından para birimlerinde "daha kapsamlı bir yeniden düzenlemeye" ihtiyaç duyulacağını söyledi.[12] 15 Eylül 1992 Salı akşamı, başlık zaten dolaşımdaydı. Schlesinger, kayıt dışı konuştuğunu düşündüğünü söyledi. Daha sonra, bir gerçeği ifade ettiğini ve bunun krizi tetiklemiş olamayacağını yazdı.[13] Bu açıklama, sterlin üzerindeki baskıyı büyük ölçüde artırarak büyük çaplı sterlin satışlarına yol açtı.[10][14]

Döviz tacirleri, 16 Eylül 1992 Çarşamba günü sterlinleri topluca satmaya başladı. Döviz Kuru Mekanizması, İngiltere Merkez Bankası'nın sterlin satış tekliflerini kabul etmesini gerektiriyordu. Ancak, İngiltere Merkez Bankası emirleri yalnızca işlem günü içinde kabul ediyordu. Ertesi sabah Londra'da piyasalar açıldığında, İngiltere Merkez Bankası, Maliye Bakanı Norman Lamont ve İngiltere Merkez Bankası Başkanı Robin Leigh-Pemberton'ın kararıyla para birimlerini destekleme girişimine başladı. Sabah 08:30'dan önce iki kez 300 milyon sterlinlik emirleri kabul etmeye başladılar, ancak pek bir etkisi olmadı.[kaynak belirtilmeli][15] İngiltere Merkez Bankası'nın müdahalesi etkisizdi çünkü tacirler sterlinleri çok daha hızlı elden çıkarıyordu. Lamont, Başbakan John Major'a sterlin alımlarının sonuç vermediğini söyleyene kadar İngiltere Merkez Bankası alım yapmaya, tacirler de satmaya devam etti.[16]

16 Eylül günü saat 10:30'da İngiliz hükümeti, spekülatörleri sterlin almaya teşvik etmek için zaten yüksek olan %10'luk baz faiz oranını %12'ye çıkardığını duyurdu. Buna ve aynı gün içinde baz faiz oranlarını tekrar %15'e çıkarma sözüne rağmen, hükümetin sözünü tutmayacağına inanan tacirler sterlin satmaya devam etti. O akşam saat 19:00 itibarıyla Lamont, İngiltere'nin ERM'den ayrılacağını ve faiz oranlarının %12'lik yeni seviyede kalacağını duyurdu; ancak ertesi gün faiz oranı %10'a geri döndü.[16]

Daha sonra, geri çekilme kararının gün içinde Lamont, Major, Dışişleri Bakanı Douglas Hurd, Ticaret Bakanı Michael Heselitine ve İçişleri Bakanı Kenneth Clarke (son üçü de kıdemli Kabine bakanları ve koyu Avrupa yanlılarıydı) arasında yapılan acil bir toplantıda alındığı[17] ve %15'lik faiz artışının sadece o öğleden sonra sterlinde bir bozgunu önlemek için geçici bir önlem olduğu ortaya çıktı.[18]

Para birimleri gün içinde bantlarını aşan İtalya gibi diğer ERM ülkeleri, genişletilmiş bantlarla veya ayarlanmış merkezi paritelerle sisteme geri döndü.[19]

Bazı yorumcular, Norman Tebbit'i takiben, Birleşik Krallık 1990'ların başında durgunluğa girdikten sonra ERM'den "Ebedi Durgunluk Mekanizması" (Eternal Recession Mechanism) olarak bahsetmeye başladılar.[20] Birleşik Krallık'taki pek çok kişi Kara Çarşamba'yı ülkenin uluslararası prestijini kalıcı olarak etkileyen ulusal bir felaket olarak hatırlasa da, bazı Muhafazakârlar ERM'den zorla çıkarılmanın bir "Altın Çarşamba"[21] veya "Beyaz Çarşamba"[22] olduğunu, yani ekonomik bir canlanmanın yolunu açan gün olduğunu iddia ediyor; Muhafazakârlar 1997'de Tony Blair'in Yeni İşçi Partisi'ne 1992'dekinden çok daha güçlü bir ekonomi bıraktı[22] çünkü Kara Çarşamba'nın ardından hızla tasarlanan yeni ekonomik politika, düşen işsizlik ve enflasyonla ekonomik büyümenin yeniden tesis edilmesine yol açtı.[23] Para politikası enflasyon hedeflemesine geçti.[24][25]

Muhafazakâr Parti hükümetinin ekonomik mükemmellik konusundaki itibarı, seçmenlerin o dönemdeki muhalefetin iddiasını (ekonomik toparlanmanın Muhafazakârlar tarafından uygulanan hükümet politikalarından ziyade dış faktörlere atfedilmesi gerektiği) desteklemeye daha eğilimli olacağı ölçüde zarar gördü. Muhafazakârlar 1992 genel seçimlerini yeni kazanmıştı ve Eylül ayı Gallup anketi Muhafazakâr Parti için %2,5'lik küçük bir fark gösteriyordu. Ekim anketinde, Kara Çarşamba'nın ardından, anketteki oy niyetleri %43'ten %29'a düştü.[26] Muhafazakâr hükümet daha sonra 21 sandalyelik çoğunluğunun Aralık 1996'ya kadar eridiğini gördüğü bir dizi ara seçim yenilgisi yaşadı. Partinin yerel hükümet seçimlerindeki performansları da bu dönemde benzer şekilde iç karartıcıydı ve İşçi Partisi büyük kazanımlar elde etti.

Kara Çarşamba, Muhafazakârların 1997 genel seçimlerini, Tony Blair liderliğinde ezici bir çoğunlukla kazanan İşçi Partisi'ne kaybetmesinde büyük bir faktördü.[kaynak belirtilmeli] Muhafazakârlar, William Hague liderliğindeki 2001 genel seçimlerinde önemli bir ilerleme kaydedemedi ve İşçi Partisi bir başka ezici çoğunluk elde etti. Muhafazakârlar, 13 yıl sonra David Cameron onları 2010 genel seçimlerinde zafere taşıyana kadar tekrar hükümet kuramadılar. Beş yıl sonra 2015'te parti, krizden beş ay önceki 1992'den bu yana 23 yıl sonra ilk genel çoğunluğunu kazandı.

George Soros, sterlini açığa satarak 1 milyar sterlinden fazla kâr elde etti.[27]

1997'de İngiliz Hazine'si, Kara Çarşamba'nın maliyetini 3,14 milyar sterlin olarak tahmin etti[28] ve bu rakam, Bilgi Edinme Özgürlüğü Yasası kapsamında yayınlanan belgelerin ardından 2005 yılında 3,3 milyar sterline revize edildi. (Daha önceki tahminler kayıpları 13-27 milyar sterlin gibi çok daha yüksek bir aralıkta belirlemişti.)[29] Ağustos ve Eylül aylarındaki işlem kayıpları toplamın küçük bir kısmını oluşturuyordu (tahminen 800 milyon sterlin); merkez bankası için kaybın büyük kısmı, potansiyel bir devalüasyonun gerçekleşmemiş kârlarından kaynaklanıyordu. Hazine belgeleri, hükümetin 24 milyar dolarlık döviz rezervini koruması ve sterlinin aynı oranda düşmesi durumunda, Birleşik Krallık'ın sterlinin devalüasyonundan 2,4 milyar sterlin kâr etmiş olabileceğini öne sürdü.[30][31]

1990'lar portalı

1999–2002 İngiliz altın rezervleri satışı

İmkansız üçlü – Uluslararası ekonomide üçlem

Sterlin krizi (anlam ayrımı), İngiliz tarihindeki diğer para birimi krizleri

Budd, Alan (2005). "Kara Çarşamba - Britanya'nın Döviz Kuru Mekanizmasındaki Deneyiminin Yeniden İncelenmesi". IEA Occasional Paper 135.

Bustos, Sebastian ve Martin Rotemberg (2017). "Esneklik Kötümserliği: Kara Çarşamba'nın Ekonomik Sonuçları".

Eichengreen, Barry; Naef, Alain (2022). "İthal mi, Yerli mi? 1992-3 EMS Krizi". Journal of International Economics. Cambridge, MA. doi:10.3386/w29488. Analizimiz krizde ihmal edilen bir faktöre odaklanıyor: zayıf doların EMS içi gerilimlerdeki rolü.

Gottschalk, Sylvia. "Kara Çarşamba'dan Brexit'e: Fransa, Almanya, İtalya, İspanya ve Birleşik Krallık'ta Makroekonomik Şoklar ve Hisse Senedi Getirilerinin Korelasyonları". International Journal of Finance & Economics 28.3 (2023): 2843-2873.

Roberts, Richard Whitfield, William Keegan ve David Marsh. Eylül'de Altı Gün: Kara Çarşamba, Brexit ve Avrupa'nın Oluşumu (OMFIF Press, 2017). ISBN 9780995563636.

Truman, Edwin M. (2002). "Ekonomi Politikası ve Döviz Kuru Rejimleri: Kara Çarşamba'dan Bu Yana On Yılda Ne Öğrendik?" LSE Financial Markets Group.

Ward, David (2022). "30 Yıl Sonra Kara Çarşamba".

Williams, Ben (2022). "Kara Çarşamba: Otuz Yıl Sonra". Political Insight 13.3: 22–25.